法令等に基づいて絞り込む

雇用保険の年度更新について

雇用保険について質問があります。

現在は私と妻の2人だけで事業を行っており、今現在雇っている従業員はいません。

それでも労働保険の年度更新を行う必要はあるのでしょうか?

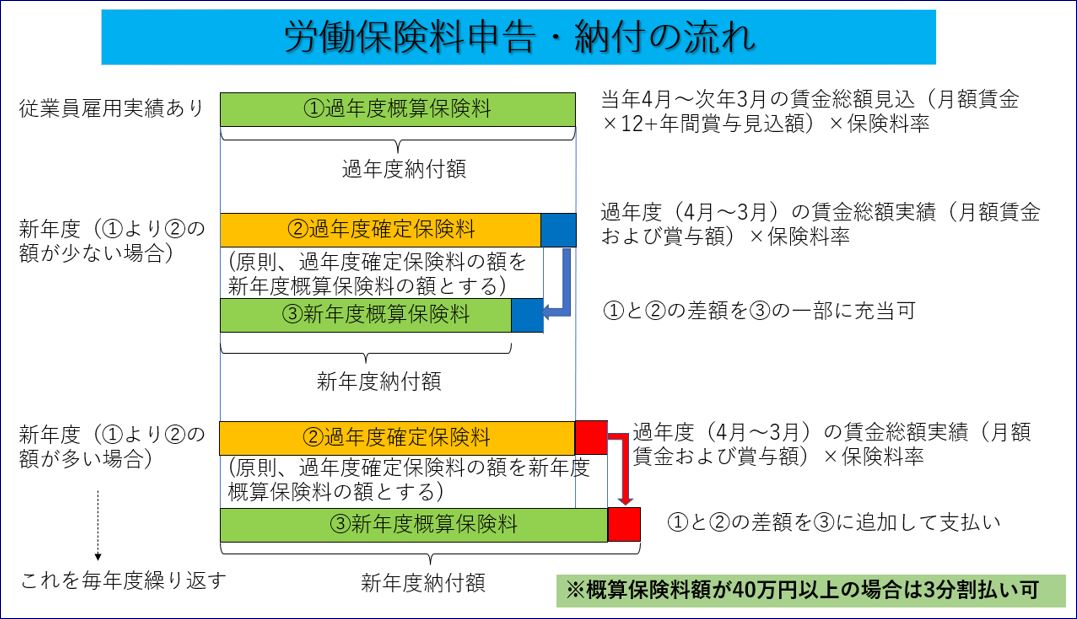

まず、「労働保険の年度更新」とは、従業員が業務や通勤に関して事故にあった際にケガの治療のための療養給付や休業補償給付等を行う労災保険の保険料と、従業員が失業した際に基本手当等の支給を行う雇用保険の保険料を年度ごとに確定・精算する手続きのことです。

具体的には、過年度の2つの保険料を確定させ精算するとともに、新年度の概算保険料を算定・納付する手続きを行います。

なお、労災保険は1人でも従業員を雇えば労働時間や日数に関係なく対象となります。

なお、ご質問の「妻」の労災保険および雇用保険については、以下の取扱となります。

————————————————-

(以下、大阪労働局サイトから抜粋)

事業主と同居している親族は、原則として労働者にはなりません。(弊所補足:したがって、労災・雇用保険の対象にはなりません。)

ただし、法人・個人を問わず、同居の親族とともに一般労働者を使用し、次の3つの条件を満たした場合のみ、労働者として扱います。(弊所補足:したがって、労災・雇用保険の対象となりえます。)

・就労の実態が、当該事業場における他の労働者と同様であり、賃金もこれに応じて支払われていること。

・始業・終業の時刻、休憩時間、休日、休暇等並びに賃金の決定、計算方法、支払いの方法、賃金の締め切り、支払の時期等が就業規則などによって明確に定められており、かつ、その管理が他の労働者と同様になされていること。

・業務を行うにつき、事業主の指揮命令に従っていることが明確であること。

また、雇用保険については、このほかに取締役など、事業主と利益を一にする地位にないことが条件になります。

なお、保険事故が発生した場合に、以上の条件をすべてみたしていることが書類等で明らかに示されていなければ、給付を受けられないことがありますので、ご注意ください。

———————————————–

雇用保険は「31日以上引き続き雇用見込があり」、「1週間の所定労働時間が20時間以上」であれば対象としなければなりません。今現在従業員を雇っていなくても、過年度に少しでも対象となる雇用実績があれば、手続きを行う必要があります。

年度更新は、下記のとおり過年度保険料の確定・精算と新年度の概算保険料の算定・納付を同時に行います。

なお、この手続きを行うためには、過年度に従業員に支払った賃金総額を労災保険対象者と雇用保険対象者に分けて集計し、その金額にその事業に適用される保険料率を乗じて確定保険料を算定しなければなりません。

また、概算保険料と確定保険料の差額も算出し、翌新年度の概算保険料に充当または追加して納付額を算定しなければなりません。

しかもこれらの数値を所定の様式に記載して申告書を作成しなければならず、かなり複雑な作業が必要となります。その点、社労士に委託すれば、賃金総額データを渡すだけで申告書作成・提出まで任せることができ、誤りもなくスムーズです。

ぜひこの際、社労士に手続きをお任せになってはいかがでしょうか。

繰り返しになりますが、年度更新は、過年度当初に概算で申告・納付した労働保険料を翌新年度当初で確定申告し、精算するものです。したがって、新年度当初において雇用する従業員がいない場合でも、過年度内に従業員がいた場合は、保険料の確定精算を行う必要があります。

確定保険料が納付済みの概算保険料より少ない場合、通常は余った分を上図のとおり翌新年度の概算保険料に充当しますが、貴社は新年度において従業員がいないわけですから、ここで保険関係を消滅させて還付を受けることもできます。

しかしながら、今後近いうちに従業員を雇用する見込みがあれば、保険関係を消滅させない方がよろしいでしょう。再度新しく保険関係を成立させようとすると、労働保険の成立手続きと雇用保険適用事業所の設置手続きを行わねばならず、余分な事務負担が必要となるためです。

保険関係を消滅させずにそのままにしておきたい場合は、余った保険料をそのまま概算額にして、手続きを進めることをお勧めします。

■保険料の延納制度

概算保険料額が40万円以上になる場合、延納といって年度内に3回にわけて分割納付することができます。また、建設業などが該当する二元適用事業場合で労災保険のみ、または雇用保険のみ加入の場合には20万円以上になりますと延納可能です。

さらに、労働保険事務組合に労働保険事務を委託している場合には、概算保険料の額に関係なく分割納付が可能です。この場合一定額の事務手数料が発生しますが、一方で中小企業の社長や役員といった事業主の労災保険の特別加入制度を利用できるメリットもありますので、ぜひ検討してみてください。

労災保険の特別加入制度につきましては、「経営者や役員は労災保険に加入できますか?」

で詳しく述べていますのでご参照ください。

社会保険制度についてもしくは自社に適用する場合に具体的にどうなるのか、少しでも疑問や不安があれば、お気軽にお問い合わせください。

参照元:https://www.mhlw.go.jp/www2/topics/seido/daijin/hoken/980916_3.htm